扫二维码与项目经理沟通

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

前言

企业的经济效益取决于销售额与成本之差。销售额的扩大要靠竞争力强的产品开拓市场,产品研发非常重要;而成本的降低,根本上也取决于企业的研究开发水平。因此,研发能力是当前企业的核心竞争力,无论是“高新技术企业”、“专精特新”还是“科创版”企业,都应重点关注企业的研发能力。

当前,科技创新、研发费用受到国家高度关注和支持,而随着数字化工具在财政、科技、税收等管理部门的应用,从2022年度起,研发费已经在各个部门之间开展数据比对,企业在这方面的规范压力越来越大。

如何在多政策口径下做好研发费的规范提升?本文将重点为您解析。

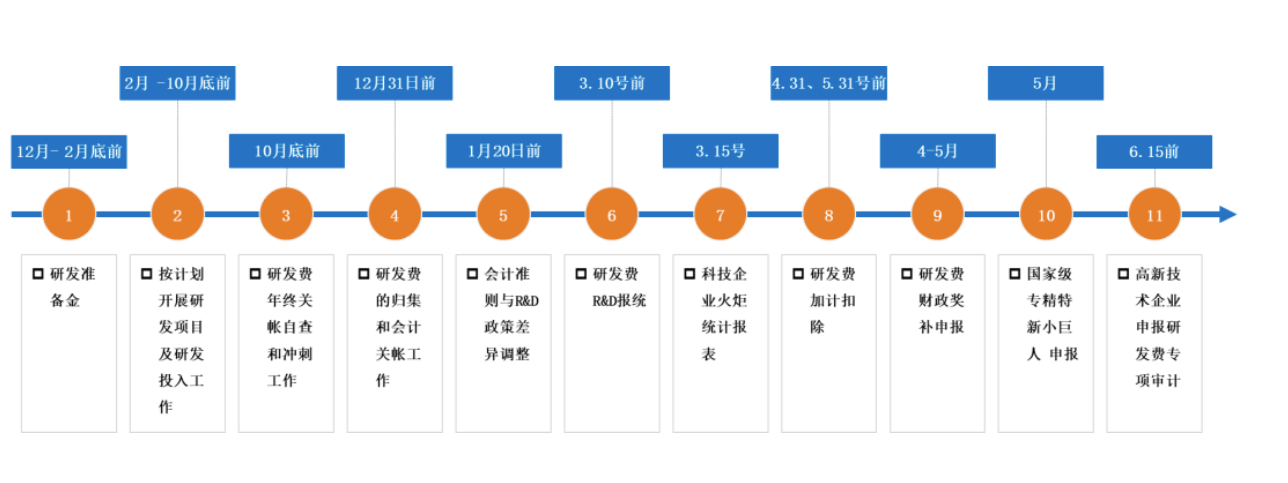

研发费用管理痛点

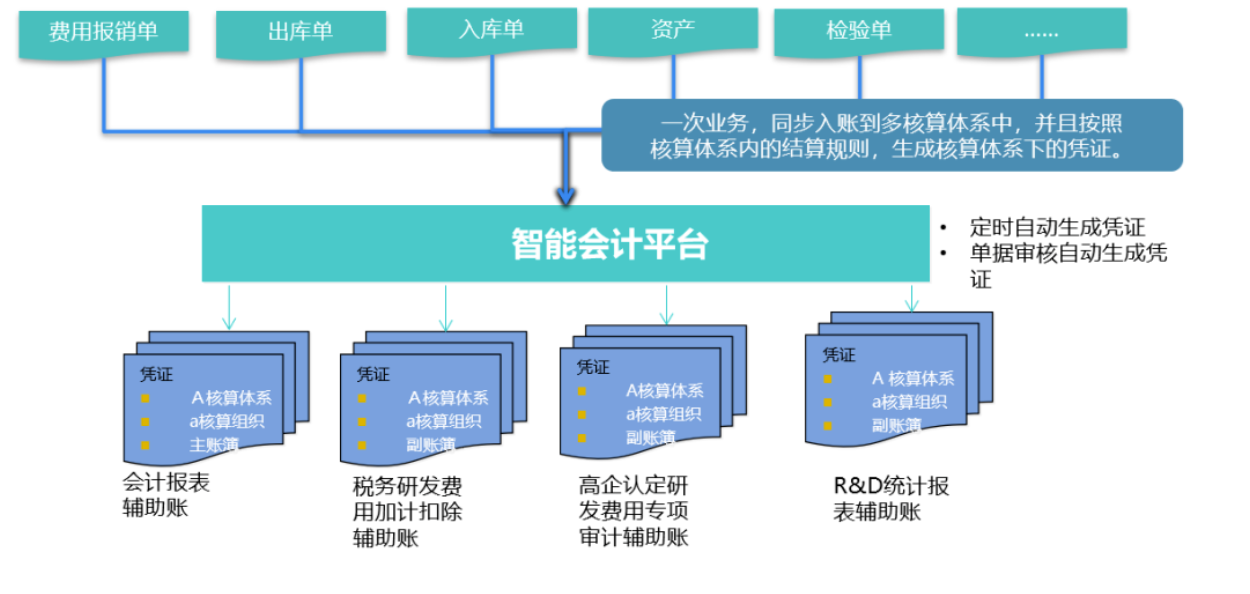

如何解决以上痛点?

我们在微信上24小时期待你的声音

解答本文疑问/技术咨询/运营咨询/技术建议/互联网交流

微信二维码

微信二维码